ماده 139 ق.م.م

الف - موقوفات، نذورات، پذیره، کمکها و هدایای دریافتی نقدی و غیرنقدی آستان قدس رضوی، آستان حضرت عبدالعظیم الحسنی (ع)، آستانهحضرت معصومه(س)، آستان حضرت احمد ابن موسی (ع)شاه چراغ»، آستان مقدس حضرت امام خمینی (ره)، مساجد، حسینیهها، تکایا و سایر بقاع متبرکه از پرداخت مالیات معاف است. تشخیص سایر بقاع متبرکه به عهده سازمان اوقاف و امور خیریه میباشد.

ب - کمکها و هدایای دریافتی نقدی و غیرنقدی جمعیت هلال احمر جمهوری اسلامی ایران از پرداخت مالیات معاف است.

ج - کمکها و هدایای دریافتی نقدی و غیرنقدی صندوقهای پس انداز بازنشستگی و سازمان بیمه خدمات درمانی و سازمان تأمین اجتماعی و صندوق بیمه اجتماعی کشاورزان، روستائیان و عشایر و همچنین حق بیمه و حق بازنشستگی سهم کارکنان و کارفرما و جریمههای دریافتی مربوط توسط آنها از پرداخت مالیات معاف است.

د - کمکها و هدایای دریافتی نقدی و غیرنقدی مدارس علوم اسلامی از پرداخت مالیات معاف است.(1) تشخیص مدارس علوم اسلامی با شورای مدیریت حوزه علمیه قم میباشد.

ه - کمکها و هدایای دریافتی نقدی و غیرنقدی نهادهای انقلاب اسلامی از پرداخت مالیات معاف است.(2)تشخیص نهادهای انقلاب اسلامی با هیأت وزیران میباشد.

و - آن قسمت از درآمد صندوق عمران موقوفات کشور که به مصرف عمران موقوفات برسد از پرداخت مالیات معاف است.(3)

ز - درآمد اشخاص از محل وجوه بریه ولی فقیه، خمس و زکات از پرداخت مالیات معاف است.

ح - آن قسمت از درآمد موقوفات عام که طبق موازین شرعی به مصرف اموری از قبیل تبلیغات اسلامی، تحقیقات فرهنگی، علمی، دینی، فنی،اختراعات، اکتشافات، تعلیم و تربیت، بهداشت و درمان، بنا و تعمیر و نگهداری مساجد و مصلاها و حوزههای علمیه و مدارس علوم اسلامی و مدارس و دانشگاههای دولتی، مراسم تعزیه و اطعام، تعمیر آثار باستانی، امور عمرانی و آبادانی، هزینه یا وام تحصیلی دانشآموزان و دانشجویان،کمک به مستضعفان و آسیب دیدگان حوادث ناشی از سیل، زله، آتش سوزی، جنگ و حوادث غیرمترقبه دیگر برسد، مشروط بر این که درآمد و هزینههای مزبور به تأیید سازمان اوقاف و امور خیریه رسیده باشد و همچنین ساخت، تعمیر و نگهداری مراکز نگهداری کودکان و نوجوانان بیسرپرست و بدسرپرست در گروههای سنی و جنسی مختلف، مراکز نگهداری و مراقبت سالمندان، کارگاههای حرفهآموزی و اشتغال مصدومان ضایعه نخاعی، معلولان جسمی و حرکتی، ن سرپرست خانوار و دختران خودسرپرست، مراکز آموزش، توانبخشی و حرفهآموزی معلولان ذهنی و کودکان نابینا، کم بینا، کم شنوا و ناشنوا و سایر مراکز و اماکنی که بتوانند در خدمت مددجویان سازمانهای حمایتی بهزیستی کشور قرار گیرند(4) از پرداخت مالیات معاف است.(5)

تبصره – مفاصا حسابهایی که توسط شعب تحقیق موضوع ماده (14) قانون تشکیلات و اختیارات سازمان حج و اوقاف و امور خیریه مصوب 2/10/1363 صادر شده یا میشود اگر در مهلت مقرر مربوط به تسلیم اظهارنامه به سازمان امور مالیاتی کشور ارائه شود، برای برخورداری از هرگونه معافیت مالیاتی مقرر در این قانون یا سایر قوانین، به منزله اظهارنامه مالیاتی مودی تلقی میشود.

همچنین در مورد سالهای قبل از ابلاغ این قانون، در صورتی که مفاصا حساب مربوط تا پایان سال 1394 به سازمان امور مالیاتی ارائه شود، به منزله اظهارنامه مالیاتی خواهد بود.(6)

ط - کمکها و هدایای دریافتی نقدی و غیرنقدی موسسات خیریه و عام المنفعه که به ثبت رسیدهاند، مشروط بر آن که به موجب اساسنامه آنها صرف امور مذکور در بند (ح) این ماده شود و سازمان امور مالیاتی کشور بر درآمد و هزینه آنها نظارت کند، از پرداخت مالیات معاف است.

تبصره – کمکهای نقدی و غیرنقدی که در هر سال مالی به مصرف نرسیده باشد بدون تعلق مالیات به سال مالی بعد منتقل میگردد.(7)

ی - کمکها و هدایای دریافتی نقدی و غیرنقدی و همچنین حق عضویت اعضاء مجامع حرفهای، احزاب و انجمنها و تشکلهای غیر دولتی که دارای مجوز از مراجع ذیربط باشند و وجوهی که به موجب قانون و مقررات مربوط از درآمد یا حقاحمه اعضاء آنها کسر و به حساب مجامع مزبور واریزمیشود، از پرداخت مالیات معاف است.

ک - موقوفات و کمکها و هدایای دریافتی نقدی و غیرنقدی انجمنها و هیأتهای مذهبی مربوط به اقلیتهای دینی مذکور در قانون اساسی جمهوری اسلامی ایران، مشروط بر این که رسمیت آنها به تصویب وزارت کشور برسد، از پرداخت مالیات معاف است.

ل - فعالیتهای انتشاراتی و مطبوعاتی و قرآنی(دارای مجوز از وزارت فرهنگ و ارشاد اسلامی و دستگاههای ذیربط) ، فرهنگی و هنری که به موجب مجوز وزارت فرهنگ و ارشاد اسلامی انجام میشوند، از پرداخت مالیات معاف است.(8)

تبصره 1 - وجوهی که از فعالیتهای غیر انتفاعی و به منظور پیشبرد اهداف و وظایف اشخاص موضوع این ماده از راه برگزاری دورههای آموزشی، سمینارها، نشر کتاب و نشریههای دورهای و . در چارچوب اساسنامه آنها تحصیل میشود و سازمان امور مالیاتی کشور بر درآمد و هزینه آنها نظارت میکند، از پرداخت مالیات معاف است.

تبصره 2 - حکم تبصره (2) ماده (2) این قانون در مورد درآمد مشمول مالیات اشخاص موضوع این ماده جاری میباشد.

تبصره 3 - آیین نامه اجرایی موضوع این ماده به وسیله سازمان امور مالیاتی کشور تهیه و با پیشنهاد وزارت امور اقتصادی و دارایی به تصویب هیأت وزیران خواهد رسید.

تبصره 4 - مفاد این ماده در مواردی که از طرف حضرت امام خمینی (ره) یا مقام معظم رهبری دارای مجوز میباشند براساس نظر مقام معظم رهبری انجام میگیرد.

تبصره 5 ـ درآمدها و عایدی حاصل از موقوفات و کمکها و هدایای دریافتی نقدی و غیرنقدی اشخاص موضوع بندهای(ط) و (ک) از پرداخت مالیات معاف میباشد. اینحکم شامل درآمد شرکتهای زیرمجموعه اشخاص مذکور نخواهد بود.(9)

1.به موجب بند 36 ماده واحده قانون مالیات های مستقیم مصوب 31/04/1394، موضوع ماده (146) مکرر در مواد (133)، (134)، (139) به استثنای بندهای (الف)،(ب) و (ز) آن»،(142)،(143) و تبصره 1 ذیل ماده(143) مکرر به عنوان مالیات به نرخ صفر منظور می شود.

2. به موجب بند 36 ماده واحده قانون مالیات های مستقیم مصوب 31/04/1394، موضوع ماده (146) مکرر در مواد (133)، (134)، (139) به استثنای بندهای (الف)،(ب) و (ز) آن»،(142)،(143) و تبصره 1 ذیل ماده(143) مکرر به عنوان مالیات به نرخ صفر منظور می شود.

3. به موجب بند 36 ماده واحده قانون مالیات های مستقیم مصوب 31/04/1394، موضوع ماده (146) مکرر در مواد (133)، (134)، (139) به استثنای بندهای (الف)،(ب) و (ز) آن»،(142)،(143) و تبصره 1 ذیل ماده(143) مکرر به عنوان مالیات به نرخ صفر منظور می شود.

4 . به موجب جزء الف بند 34 ماده واحده قانون اصلاح قانون مالیات های مستقیم، مصوب 31/4/1394 ، در بند (ح) ماده (139) بعد از عبارت سازمان اوقاف و امور خیریه رسیده باشد عبارت "و همچنین ساخت، تعمیر و نگهداری مراکز نگهداری کودکان و نوجوانان بیسرپرست و بدسرپرست در گروههای سنی و جنسی مختلف، مراکز نگهداری و مراقبت سالمندان، کارگاههای حرفهآموزی و اشتغال مصدومان ضایعه نخاعی، معلولان جسمی و حرکتی، ن سرپرست خانوار و دختران خودسرپرست، مراکز آموزش، توانبخشی و حرفهآموزی معلولان ذهنی و کودکان نابینا، کم بینا، کم شنوا و ناشنوا و سایر مراکز و اماکنی که بتوانند در خدمت مددجویان سازمانهای حمایتی بهزیستی کشور قرار گیرند"، اضافه شد.

5.به موجب بند 36 ماده واحده قانون مالیات های مستقیم مصوب 31/04/1394، موضوع ماده (146) مکرر در مواد (133)، (134)، (139) به استثنای بندهای (الف)،(ب) و (ز) آن»،(142)،(143) و تبصره 1 ذیل ماده(143) مکرر به عنوان مالیات به نرخ صفر منظور می شود.

6 . به موجب ماده (85) قانون الحاق برخی مواد به قانون تنظیم بخشی از مقررات مالی دولت(2)، مصوب 4/12/1393، این تبصره به ذیل بند(ح) ماده (139) قانون مالیاتهای مستقیم الحاق شد.

7. به موجب جزء ب» بند 34 ماده واحده قانون اصلاح قانون مالیاتهای مستقیم، مصوب 31/4/1394، عبارت "کمک های نقدی و غیرنقدی که در هر سال مالی به مصرف نرسیده باشد بدون تعلق مالیات به سال مالی بعد منتقل میگردد" به عنوان تبصره ذیل بند ط ماده (139) الحاق شد.

8 . به موجب جزء د» بند 34 ماده واحده قانون اصلاح قانون مالیاتهای مستقیم، مصوب 31/4/1394، در بند (ل) ماده(139) قانون بعد از عبارت مطبوعاتی،» عبارت و قرآنی (دارای مجوز از وزارت فرهنگ و ارشاد اسلامی و دستگاههای ذیربط)،» اضافه شد.

9 . به موجب جزء ج» بند 34 ماده واحده قانون اصلاح قانون مالیاتهای مستقیم، مصوب 31/4/1394، یک تبصره به عنوان تبصره 5 به ماده( 139) قانون الحاق شد.

اگر مشمولین مقررات مالیاتی طبق قوانینی که برای آنها وضع شده وظایف خود را انجام ندهند مرتکب تخلف مالیاتی شده و بر جریمه ، مجازاتهای کیفری هم برای آنان در نظر گرفته شده. در ادامه به انواع جرایم مالیاتی میپردازیم

بر اساس ماده ۲۷۹ هرگونه دسترسی غیرمجاز و سوءاستفاده از اطلاعات ثبت شده در پایگاه اطلاعات هویتی، عملکردی و دارایی مؤدیان مالیاتی موضوع ماده ۶۹ مکرر این قانون در خصوص مسائلی غیر از فرآیند تشخیص و وصول درآمدهای مالیاتی یا افشای اطلاعات مزبور جرم است. و مجازاتهایی به همراه دارد.

صورت معاملات فصلی چیست

یکی از راهکارهای تسریع در روند ارزیابی مالیات و افزایش دقت و شفافیت در آن، دریافت صورتحساب معاملات در بازههای زمانی کوتاهمدت است. این روش که به نام مالیات فصلی شناخته میشود، چند سالی است که در ایران و با نام صورت معاملات فصلی بهصورت قانونی در حال اجراشدن است. همانطور که گفته شد در این روش صاحبان کسبوکار فهرست معاملات خود را بهصورت فصلی به سازمان امور مالیاتی تقدیم میکنند.برای روشنتر شدن موضوع بهتر است ابتدا تعریف دقیقتری از معاملات فصلی ارائه دهیم. بهتمامی خریدوفروشهایی که مؤدی (حقیقی و حقوقی) در مدتزمان معین انجام میدهد معاملات فصلی گفته میشود. در حقیقت همانگونه که از نام آن پیداست، این مدتزمان معین بهصورت سهماهه بوده و آغاز هر فصل شمسی، آغاز دوره سهماهه است. در این دورههای سهماهه مؤدی فهرست تمامی مبادلات خود را به همراه اطلاعات طرف معامله و دیگر اطلاعات موردنیاز به سازمان امور مالیاتی تقدیم میکند.

چه اطلاعاتی را باید در صورت معاملات فصلی درج کرد

همانطور که گفته شد در صورتحسابهای مشمولین، علاوه بر اطلاعات معامله بر اساس استانداردهای سازمان امور مالیاتی، باید شماره اقتصادی خریدار و فروشنده درج شود. در کنار اینها در موارد صادراتی و وارداتی، حسب مورد باید شماره کوتاژ اظهارنامه گمرکی و کد گمرک ترخیص کننده و شماره اختصاصی اشخاص خارجی (صرفاً در موارد وارداتی) را وارد کرد. همچنین در معاملات ارزی باید مبالغ ارزی، نوع ارز، نرخ برابری ارز و معادل ریالی معامله انجامشده در صورتحسابها و اسناد درآمدی صادره و همچنین در فهرست معاملات ارسالی آورده شود.

مشمولین ارسال صورت معاملات فصلی

بر اساس تبصره 3 ماده 169 قانون مالیاتهای مستقیم که به صورت معاملات فصلی اختصاص دارد، سه گروه موظف به ارسال صورت معاملات فصلی هستند. این سه گروه عبارتاند از؛

باوجود تمام قوانینی که برای ارسال صورت معاملات ارزی ذکر شد، برخی استثنائات و معافیتها نیز در این قانون دیدهشده است. در برخی موارد نیازی به درج شماره اقتصادی طرف معامله در صورتحساب نیست.

مهلت ارسال صورت معاملات فصلی

همانطور که پیشتر گفته شد، صورت معاملات فصلی باید در دورههای سهماهه و بر اساس فصول شمسی به سازمان امور مالیاتی ارسال شوند؛ یک گزارش برای فصل بهار، یک گزارش برای فصل تابستان و به همین ترتیب برای پاییز و زمستان. مهلت ارسال صورت معاملات فصلی تا 45 روز یا همان یک ماه و نیم پس از پایان فصل است.

نحوه ارسال صورت معاملات فصلی

مؤدیان مشمول ارسال صورت معاملات فصلی میتوانند به دو روش اقدام به ارسال گزارش معاملات خود کنند؛

روشهای ارسال صورت معاملات فصلی

بهترین راه تهیه صورت معاملات فصلی

همانطور که خواندید، تهیه و ارسال صورت معاملات فصلی دارای پیچیدگیها و ظرافتهای فراوانی است. طبیعتاً این صورت معاملات درنهایت در اظهارنامه مالیاتی شما درجشده و معیاری برای مالیات پرداختی شما خواهد بود. اینجاست که به نقش حیاتی صورت معاملات فصلی پی میبریم.

برای تهیه صورتحسابهای مالی خود به بهترین نحو و ارسال صورت معاملات فصلی خود به بهترین شکل، نیازمند تجربه و تخصص بالا در این زمینه هستید. یک مشاور مالیاتی متبحر با تجربه بالایی که در حوزه استانداردهای حسابداری و تهیه صورتحسابهای مالی دارد، به بهترین شکل ممکن میتواند کسبوکار شما را در تهیه صورت معاملات فصلی یاری کند.

ناسار قومس حساب، با بهرهگیری از مشاوران مالیاتی خبره ، آماده ارائه خدمات مشاوره مالیاتی به مجموعه شما و انجام امور مربوط به تهیه صورت معاملات فصلی است. همین حالا با تماس بگیرید تا خسارات ناشی از مالیات مضاعف را به حداقل برسانید.

09106101209 - 09106104885 هاشمی

رئیس کل سازمان امور مالیاتی کشور با صدور بخشنامهای، مهلت بخشودگی جرایم قابل بخشش اسفندماه ۱۳۹۸ را به دلیل شیوع ویروس کرونا در کشور تا پایان خردادماه ۱۳۹۹ تمدید کرد.

پارسا در بخشنامه شماره ۲۰۰/۹۸/۱۰۰ ، تاریخ ۱۳۹۸/۱۲/۱۳ خاطرنشان کرد: پیرو بخشنامههای شماره ۲۰۰/۹۸/۴۱ ، تاریخ ۱۳۹۸/۵/۸، ۲۰۰/۹۸/۴۵، تاریخ ۱۳۹۸/۵/۲۷، ۲۰۰/۹۸/۶۵ ، تاریخ ۱۳۹۸/۷/۸ ، ۲۰۰/۹۸/۶۹ ، تاریخ ۱۳۹۸/۷/۳۰ و ۲۰۰/۹۸/۸۷، تاریخ ۱۳۹۸/۹/۲۷ بدین وسیله مقرر میشود.

مودیانی که بدهی قطعی شده خود را تا پایان خردادماه سال ۱۳۹۹ پرداخت کنند، به میزان بخشودگی جرایم قابل بخشش اسفندماه ۱۳۹۸ ( ۹۰ درصد برای مودیان واحدهای تولیدی دارای پروانه بهره برداری و پروانه کسب تولیدی از مراجع ذیربط و ۸۰ درصدبرای سایر مودیان) از بخشودگی جرایم برخوردار خواهند بود.

مودیانی که برگ مالیات قطعی آنها از تاریخ ۱۳۹۸/۱۱/۱۲ ابلاغ شده است، چنانچه حداکثر تا تاریخ ۱۳۹۹/۳/۳۱ نسبت به پرداخت اصل بدهی قطعی شده خود اقدام کنند، مشمول حکم بند (۲) بخشنامه شماره ۲۰۰/۹۸/۴۵ ، تاریخ ۱۳۹۸/۵/۲۷ خواهند بود.

به گزارش سازمان امور مالیاتی، محمد مسیحی» گفت: به منظور جلوگیری از گسترش بیماری کرونا و همچنین تکریم مودیان مالیاتی و همکاران سازمان، جلسات هیات های حل اختلاف مالیاتی برای اشخاص حقوقی نیز درکلیه منابع مالیاتی تا پایان فروردین سال ۱۳۹۹ لغو می شود.

وی ضمن تاکید بر اینکه این امر مانع از تشکیل جلسات مزبور به درخواست اشخاص یاد شده نیست، خاطرنشان کرد: گواهی های ثبت نام موقت در نظام مالیات بر ارزش افزوده که اعتبار آن تا سه ماهه منتهی به سال ۱۳۹۸ بوده و یا در فروردین ماه سال ۱۳۹۹ منقضی می شود نیز تا پایان اردیبهشت ماه سال ۱۳۹۹ اعتبار خواهند داشت.

مسیحی گفت: مفاد این بند شامل شرکت های فاقد اعتبار نمی شود و اسامی آنان در سامانه مالیات بر ارزش افزوده درج شده است.

پیش از این نیز، معاون درآمدهای مالیاتی سازمان امور مالیاتی کشور، از لغو جلسات هیات های حل اختلاف مالیاتی اشخاص حقیقی در کلیه منابع مالیاتی از تاریخ ۱۲ اسفند ماه و موکول شدن آن به سال ۱۳۹۹ خبر داده بود.

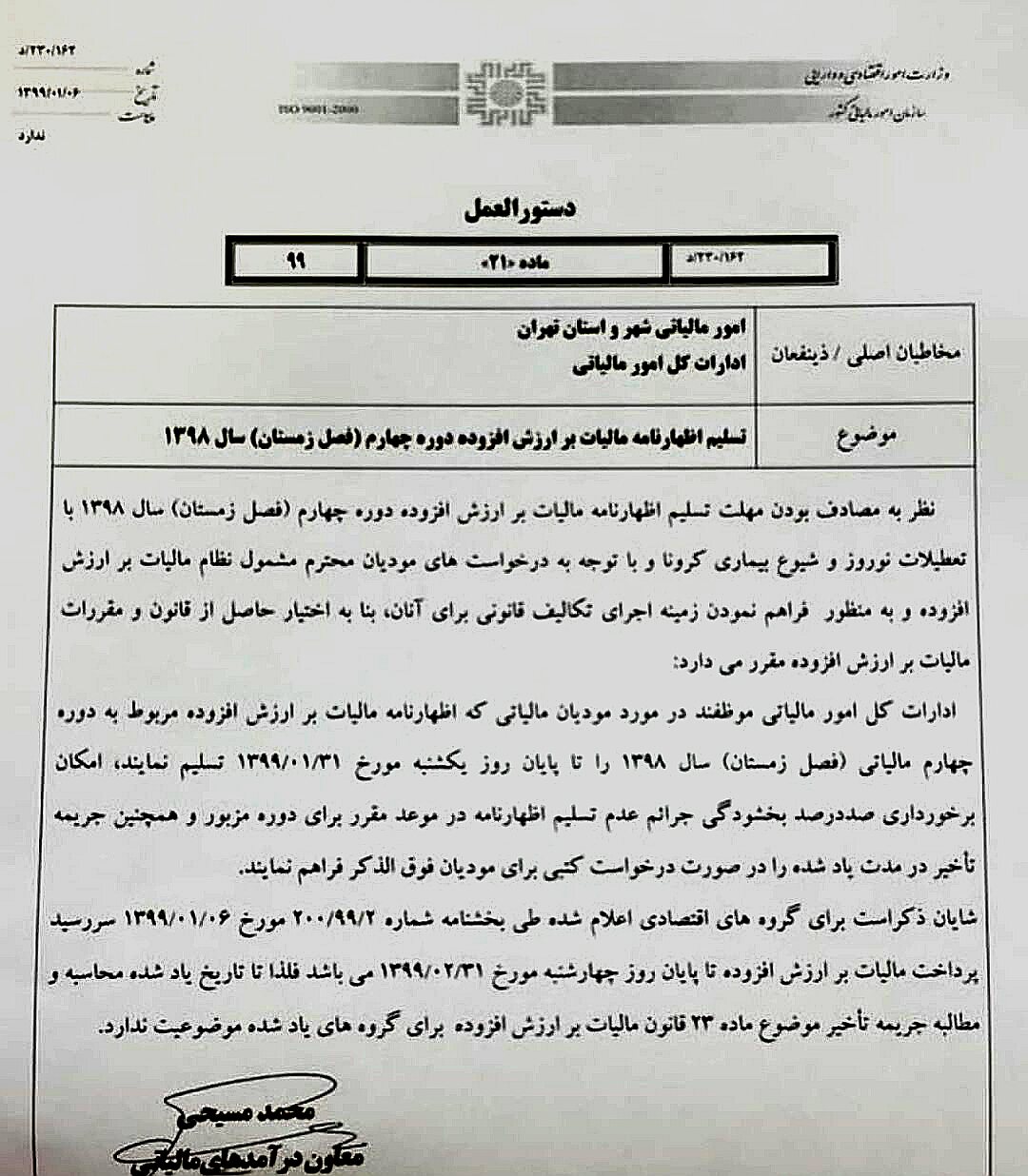

سازمان امور مالیاتی بخشنامه تمدید مهلت تسلیم اظهارنامه مالیات بر ارزش افزوده دوره چهارم (فصل زمستان) سال ۱۳۹۸ را منتشر کرد.

توضیح تازه های حسابداری:

بخشنامه مذکور در خصوص مهلت ارسال اظهارنامه می باشد ولی تعیین سررسید پرداخت برای ۳۱ اردیبهشت، برای گروه های اقتصادی مندرج دربخشنامه ۲۰۰/۹۹/۲ مورخ ۹۹/۱/۶ میباشد. ضمنا استفاده از مهلت ارسال ، منوط به درخواست کتبی شده است.

درباره این سایت